九游体育官网登录入口林治洪还代表恒丰银行出席了当作-九游(中国大陆)jiuyou·官方网站-登录入口

新闻

你的位置:九游(中国大陆)jiuyou·官方网站-登录入口 > 新闻 > 九游体育官网登录入口林治洪还代表恒丰银行出席了当作-九游(中国大陆)jiuyou·官方网站-登录入口

九游体育官网登录入口林治洪还代表恒丰银行出席了当作-九游(中国大陆)jiuyou·官方网站-登录入口

发布日期:2025-02-20 21:39 点击次数:218

开端:读懂数字财经九游体育官网登录入口

信贷行业,24%与36%是两条不同的线,而小贷公司又曾是信贷行业中费解的存在。

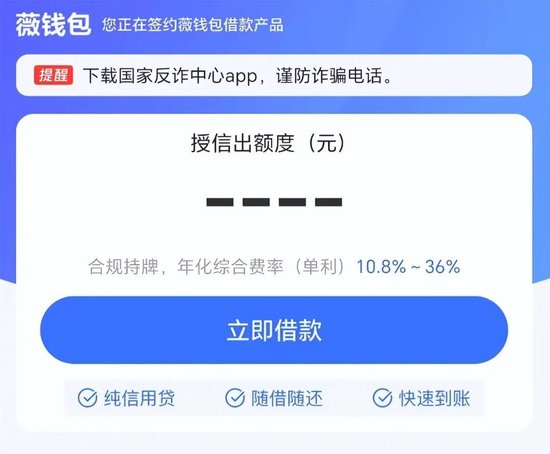

掀开薇钱包App,其首页写明“合规合手牌,年化抽象费率(单利)10.8%~36%”,不得不说薇钱包是一个“真诚东说念主”啊。

明牌36%的薇钱包运营主体为小薇科技小额再贷款(大连)股份有限公司,其推动为蔷薇控股股份有限公司,天眼查显现蔷薇控股的法定代表东说念主、董事长、总司理均为林治洪,而林治洪亦然恒丰银行前行长。

林治洪曾与恒丰银行巨贪董事长蔡国华同事,却是鲜有的莫得卷入蔡国华案的恒丰高管(同期)。

2015年林治洪出任恒丰银行行长,接替于退休的前任行长栾永泰。2016年12月9日,恒丰银行发布公告解聘林治洪先生的行长职务。

1、林治洪:从银民众到互金雇主

时候回到2016年末,恒丰银行照旧巨贪董事长蔡国华掌权的期间,此时的林治洪刚刚上任恒丰银行行长一年余,却际遇解聘。就在解聘公告讦布的前一天,林治洪还代表恒丰银行出席了当作。

对于林治洪被免职的原因,有媒体报说念称:“据几位恒丰银行里面东说念主士先容,恒丰银行董事长蔡国华(时任)怀疑林治洪和前任行长栾永泰联手举报其行恶事实,便动用非往常妙技指使,在莫得任何报备和立项的前提下,将林治洪罪犯拘禁在其办公室内,时长12小时。本事林治洪被困于办公室无法离开。有职工把免职公告截屏发短信给林行长,他才知说念我方被免了。这本事,林治洪的秘书高静被以调和造访为由带走。

在卷入恒丰银行风云之前,林治洪是一个典型的银行业精英,其能干日语,曾任东京银行大连分行司理助理,东京三菱银行大连分行副总司理、行长辅佐;中国民生银行大连分行海外部兼营业部总司理,大连分行行长助理、副行长,总行交易金融部副总司理(主合手责任)、总司理、党委秘书,交易金融功绩部总裁、党委秘书。

2017年于今任蔷薇控股股份有限公司董事长、蔷薇成本有限公司践诺董事。2020年6月23日担任绿城处置控股有限公司独处非践诺董事。

左证官网信息,蔷薇控股总部设在北京,境内机构障翳北、上、广等十余个中枢省市,在香港控股、投资蔷薇财富处置等公司,在日本投资设有JBC私募基金,灵验终了境表里协同及业务联动。

蔷薇控股的推动配景雄伟,是由新华连系、信发集团、惠生控股、巨东说念主集团、济南高新等18家闻明企业集团、上市公司共同建树的夹杂通盘制企业,注册成本118亿元。

2、36%的争议,林治洪的明牌

信贷行业,24%与36%是两条不同的线。

《最能手民法院对于进一步加强金融审判责任的些许观念》说起:严格依律例制印子钱,灵验裁汰实体经济的融资成本。金融借债条约的借债东说念主以贷款东说念主同期办法的利息、复利、罚息、毁约金和其他用渡过高,显贵背离现实亏空为由,苦求对野心跨越年利率24%的部分赐与调减的,应予撑合手,以灵验裁汰实体经济的融资成本。

而36%是早年民间假贷的年利率红线,在“两线三区”期间:年利率在24%以内的利息受法律保护,借债东说念主必须支付;年利率在24%到36%之间的利息,若是借债东说念主依然支付,则不成条款出借东说念主退还;年利率跨越36%的利息,借债东说念主不错条款出借东说念主退还。

其后,最高法将民间假贷年利率上限截止为4倍LPR,但36%的红线一直被部分互金平台、小贷公司沿用于今。

此前,监管曾经进行窗口引导,条款合手牌金融机构将利率下落至24%以内,但小额贷款公司是否属于金融机构?昔日这是一个有争议的问题。

直到2018年,最高法公布了《最能手民法院对于上海金融法院案件统率的规定》,最高法立案庭端庄东说念主就上海金融法院案件统率功令评释注解答记者问中说到:这里讲的金融机构,是指经国度金融监管机构批准建树的从事金融连系来往的机构,主要包括:银行……小额贷款公司……等。

小额贷款公司的身份天然细则了,但而后几年24%的年利率限度不时被小贷、助贷冲破。但各个筹画年利率36%居品的机构基本是“犹抱琵琶半遮面”的格调,频频宣传24%的抽象年化费率,然后以会员费等神色加多12%的用度。

像薇钱包这种明牌36%的机构是种勇气,勇气以外也有隐患。

“最能手民法院功令案例沟通院”公众号曾发布的《最高法院:金融机构借债利率功令保护上限为年利率24%》一文中,判例致使将将讼师费包摄于“其他用度”,因利息以24%计收,故讼师费、利息、毁约金等“野心跨越年利率24%”,讼师费被赐与调减。

连“讼师费”皆要框定在年利率24%的借债成本里,更遑论其他小贷公司的处分性用度。最高法条款的年利率上限是24%,一朝客户落后参加法催过程,则意味着很多客户需要偿还的利息要低于落后之前的往常利息,这无疑会对客户的还款意愿酿成负向反应。

不知是不是出于这项考量,在裁判晓谕网上搜索薇钱包并无公开裁判晓谕,搜索其运营主体“小薇科技小额再贷款(大连)股份有限公司”最早的裁判晓谕是2023年6月,且裁判晓谕内容多与同行债权转让产生的纠纷连系。这也就意味着与同行比较,薇钱包十分运营主体对于“法催”诈欺的并不算多。

大约,薇钱包也知说念我方走在红线旯旮?

参考而已:1、《恒丰银行“变形记”》

2、百度百科“林治洪”词条

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:曹睿潼 九游体育官网登录入口